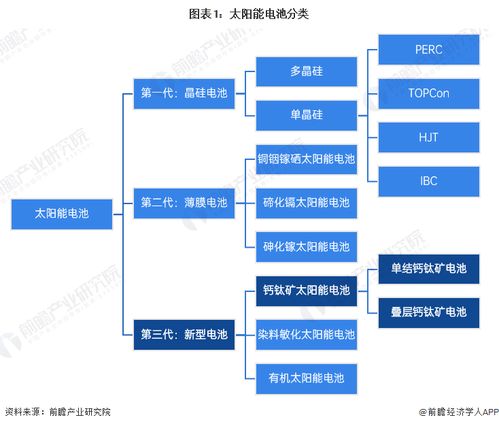

钙钛矿太阳能电池作为一种新兴的光伏技术,凭借其高效率、低成本、制备工艺简单以及材料可柔性化等优势,被视为下一代光伏技术的有力竞争者,正吸引着全球资本与技术的密集投入。2024年,中国在该领域的研发、产业化和市场化进程将进入一个更为关键和活跃的阶段。

一、市场现状:从实验室迈向产业化黎明

- 技术研发持续领跑:中国在钙钛矿电池的实验室效率上与国际并跑甚至领跑,单结电池效率已突破26%,叠层电池(钙钛矿/晶硅)效率更是屡创新高,超过33%,展现了巨大的技术潜力。

- 产业化进程加速:多条百兆瓦级中试线已建成并运行,头部企业正积极规划建设吉瓦级量产线。从实验室的“平方厘米”样品到产线的“平方米”组件,工程化放大中的稳定性、一致性、大面积制备等核心问题正被逐一攻克。

- 应用场景不断拓展:除了传统的集中式地面电站,钙钛矿电池凭借其轻质、柔性、可半透明的特性,在光伏建筑一体化(BIPV)、车载光伏、消费电子(如弱光充电)、军事航天等差异化市场展现出独特优势,催生新的商业模式。

- 政策环境逐步明晰:随着“双碳”目标的深入推进,国家及地方政府对新型高效光伏技术的支持力度加大,钙钛矿电池被列入多项重点研发计划和产业扶持目录,为其产业化提供了良好的政策土壤。

二、竞争格局:群雄逐鹿,生态初成

当前行业格局呈现出 “产学研用”深度融合、多元主体竞相入局 的特点:

- 创业先锋队:以协鑫光电、纤纳光电、极电光能为代表的一批专注于钙钛矿技术的创业公司,在融资规模、产线建设和商业化进度上暂时领先。

- 光伏巨头入局:隆基绿能、通威股份、晶科能源等传统晶硅巨头通过自主研发或投资并购,强势切入钙钛矿赛道,凭借其雄厚的资本、制造经验和市场渠道,后发优势明显。

- 跨界玩家涌现:部分来自显示面板、半导体、新材料等领域的企业,凭借其在真空镀膜、精密涂布、封装等工艺和设备上的共通性经验,跨界进入钙钛矿设备或材料供应环节。

- 产学研支撑体系:以中国科学院、浙江大学、华中科技大学等为代表的科研院所,持续为产业输送核心专利和技术人才,构成创新的源头活水。

产业链竞争正从单一的电池效率竞赛,扩展到 “材料-设备-工艺-组件-应用” 的全链条综合能力比拼。

三、核心发展趋势

- 叠层技术成为主流路径:钙钛矿/晶硅叠层电池能有效突破单结电池的理论效率极限,且可利用现有成熟的硅基产业链,被普遍认为是钙钛矿产业化初期最具商业价值的技术方向,2024年相关中试与量产进展将备受瞩目。

- 供应链自主化与国产化:关键原材料(如有机空穴传输材料、靶材)和生产设备(如镀膜设备、涂布设备、激光设备)的国产化进程将全面提速,以降低成本和保障供应链安全,催生一批细分领域的“隐形冠军”。

- 长期稳定性是商业化生命线:产业界的焦点将从追求“效率冠军”转向打造“寿命冠军”。围绕封装技术、界面工程、本征材料稳定性提升的解决方案将不断涌现,加速产品通过权威认证(如IEC标准),赢得终端市场信任。

- 资本驱动与整合加剧:行业仍处于高投入期,一级市场融资将持续活跃,随着技术路线明朗和产能扩张,企业间的战略合作、并购整合事件将增多,市场集中度有望逐步提升。

四、特别视角:软件与代理服务的新兴角色

在硬件制造高速发展的软件开发和代理服务 正成为支撑行业精细化、智能化发展的关键软实力:

- 软件开发:

- 模拟与设计软件:用于钙钛矿材料能带结构、器件物理模拟和光学设计的专业软件需求增长,帮助研发人员高效筛选材料、优化器件结构。

- 生产控制与MES系统:针对钙钛矿连续化生产的工艺控制软件、制造执行系统(MES)和数据分析平台,对于提升产线良率、实现数字化智能制造至关重要。

- 电站设计与运维软件:针对钙钛矿组件(特别是BIPV等新型应用)的发电量模拟、系统设计及全生命周期管理软件,将助力下游应用推广。

- 代理与服务:

- 高端设备与材料代理:随着国产化推进,进口核心设备、特种化学品的专业代理和技术服务商仍扮演重要角色,提供设备维护、工艺调试等增值服务。

- 知识产权与认证代理:钙钛矿领域专利密集,专业的专利分析、布局和申请代理服务需求旺盛。协助企业进行国内外产品认证(如UL、TÜV、CQC)的代理机构将不可或缺。

- 行业咨询与信息平台:提供市场研究、技术路线分析、竞争对手情报的专业咨询机构及行业信息平台,将帮助企业在快速变化的赛道中精准决策。

###

2024年,中国钙钛矿电池行业将处于 “产业化突破的前夜”与“生态构建的关键期” 。技术迭代、产能爬坡、成本下降、应用探索将同步进行。企业不仅需要持续的技术创新硬实力,也需要在供应链管理、市场开拓、软件与服务体系构建上展现软实力。一个涵盖材料、装备、电池制造、应用开发及专业服务的完整产业生态体系正在加速形成,预示着光伏产业新一轮变革浪潮的到来。